01 行业介绍

2019年,我国保险行业保费收入为42644.75亿元,2020年达到45257亿元。

对于去年疫情期间保险行业的信息流优化师来说体会应该是最深刻的,那就是发展太快了。无论是产品险种的更新迭代还是量级规模的增长,都促使着信息流优化师去更加深入的了解这个行业。

目前产销分离趋势越发明朗:保险公司提供产品,承担风险;保险中介建设获客渠道,提供营销服务。专业中介机构成为保险行业当前互联网的买量主体。所以我们口中的“甲方爸爸”不仅仅是保险公司(平安、泰康、众安等),也包括各大持牌保险中介(水滴、微保等)。

02 链路玩法

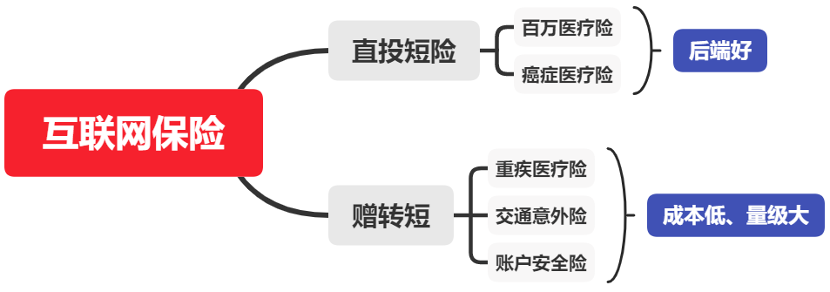

直投短险:展示-点击-落地页访问-有效获客

赠险转短险:展示-点击-落地页访问-表单填写-有效获客

保险行业的整个转化链路和教育相似,都是销售线索收集,而且客单价都比较高,因此在整个转化链路的过程中每一环都有优化的空间。

展示点击可以通过优化素材创意。

落地页可以优化弹窗、优化画面排版

线索收集可以优化获客门槛(赠险引导、赠品刺激)

付费转化可以优化付费内容(首月价格,保障范围)、转化目标(付费前置

03 主流险种

信息流投放中最主流的两类险种:短险、赠险。

从去年初开始以直投短险为主的互联网保险迅速冲击着信息流市场,到今年赠险产品的不断迭代,期间衍生了许多的跑量险种。但是不同险种之间它的量级、成本和后端表现是有差异的。

对于甲方保险客户来说,投放短险带来的人群后端质量肯定优于赠险,但是从推广角度上来看赠险的低成本和量级又是一个很好的补充。

因此新代理接入一家保险客户后往往不知道从哪款产品入手,全接的话人力物力的投入太大(不同产品线素材方向利益点都不同,信息流优化师账户数也要增加);单独挑一个险种做的话大盘天花板有限(挑到非热门险种还很难度过冷启动)。

更何况还有来自监管政策和风控的风险,单一的产品线结构抗风险能力很低。因此可以根据团队的实际情况来选择,从比较容易起量的赠险起手,度过测试期后可以选择横向拓展赠险产品线提升量级规模,纵向拓展短险产品线优化人群后端。

04 后端指标

经常听到客户说“这条计划后端太差了,关停吧”,很多信息流优化师纳闷:“你考核的就是获客成本,这条计划成本明明还行,为什么要关我计划?”我们一起来看看,保险行业所谓的后端数据到底是指什么!

①件均:件均保费=总保费/总件数,直接关系到收益,我们只要记住对件均影响大的两个因素:一是年龄,年龄越高,件均越高;二是有无社保 ,无社保件均高。

②退保率(续费率):字面意思,①和素材关联性强,素材诱导性越强,退保率越高。②和年龄关联性强,老龄人群因为其保费很高,退保率也高(所以一般不要60岁以上的)

总体来说大方向是广告主追求件均高,退保率低。但是因为市场环境的原因,也有外部投放定向低龄(成本低、培养低龄用户)和老龄(实际因为退保流程相对复杂,部分老龄用户操作性差)的。

05 账户篇

和教育行业相似,高客单价意味着单广告转化模型积累的慢,广告学习周期长,因此成本波动也大。保险行业的信息流优化师头疼的问题往往都是:

1.新计划冷启动通过率太低(起量难)

2.账户空耗太严重(成本高)

3.跑量计划的成本波动太大(不稳定)

这些问题可能没法从根源上完全解决,但是我们在投放保险产品的时候依然有着一些小技巧能帮助我们更有效率得去度过冷启动。

一、预算分配:不同客户新户的测试预算可能在3K-1W不等,但是这对保险产品来说也就是最多30条空耗计划的量。所以新户初期并不适合“批量铺计划”的打法。反而对素材的质量度和头部计划的培养要求更高。有限的预算集中在潜力计划上才能帮助账户更快得度过冷启动。

我们建议(根据具体预算决定):

① 新账户在投计划数不要超过30条

② 同一批开启的新计划数不要超过10条

③ 对于低效计划的容忍周期不要超过3天

二、调控标准:不同的信息流优化师对潜力计划的筛选标准和低效计划的控停标准肯定是有差异的。大方向的认知肯定是“成本达标花钱快”的计划是好计划,“超成本或者花不动钱”的计划是差计划。

那么大家思考一下,“成本达标但是每天只有零星一两个转化的计划”和“超成本但是花钱很快的计划”是好计划吗?“客户要求CPA是350,新计划花了300还没转化,我要去关它吗?”“跑量计划这个时段成本超的很厉害,我需要卡预算拉空或者压价吗?”

我们建议:

① 对新计划下手要“狠”,保险行业因为其客单价高,算法眼里出价20%以内的正常波动对于信息流优化师来说已经超的比较严重了(出价350,收价350*1.2=420从账面上来说已经溢价很严重了)。最直接的就是直接根据预期成本(能容忍的最高成本)筛选计划。

② 对跑量老计划观察周期要“松”,算法是根据一个周期维度内的平均数据来优化成本的,信息流优化师经常一早醒来发现昨天的跑量计划今天空耗了500块,吓得赶紧“拉空暂停”一套组合拳,结果导致账户一整天的数据表现都很差或者干脆直接一蹶不振。正确做法是观察对比计划全天时段的数据表现,分析原因:是否凌晨数据较差、是否早高峰竞争力衰退,从而决定是否需要多观察几个时段或者提价刺激。有些跑量老计划哪怕第二天表现不佳,第三天也能正常跑回来。

③ 精细化运营。有些客户测试期可能单账户一天就3K预算,空耗计划稍微多几条今天的测试基本就结束了。那么这时候怎么去尽可能提高一些测试效率?有人说“那我干脆一天就测5条计划,直到有素材跑出为止”,这对素材质量是个很大的考验。我们能做的是“往前看”,从更加前端的链路去筛选关停计划。

例如我们通常能接受的CPA可能是350,往往一条计划花了350还没转化,我们就给它关了;再往前通常表单到付费的转化率可能是25%。也就是我们的领取赠险的表单成本在87.5左右,所以这条新计划花了150了,连个表单都没有,那我们也可以直接关了,甚至可以往前到cpc,账户平均值可能在2-3,这条计划花了80块,就几个点击,那也可以提前关了。

三、账户结构:多开户,分账户投放不同类型资源,素材,降低账户对于跑量计算“复杂程度”,优质top账户比较常见的是:一个账户一个资源位,3-5套素材。

不同产品线、不同资源位、不同创意形式他们的人群受众是有差异的,同账户里面头部计划的挤压也会比较明显。最好对账户结构有规划,一方面a/b test更充分,一方面“多开户”确实对于起量有帮助。

06 素材篇

1.创意多样化

情景剧是保险创意最大的赛道,但是相应的素材同质化也非常严重,创新较难。

口播特效和图片素材量级其实不小,而且生产成本相对情景剧更低,对于代理而言投入少量精力性价比其实很高。

2.翻拍

翻拍在保险行业是起量最快的方法。同质化严重并不代表原创就一定是最容易起量的。保险行业的创意和电商的选品、小说的选书不同,因为每家产品卖点都差不多,导致投放这么长时间以来,被用户验证过得跑量的套路确实是非常成熟的。

所以新户初期起量最快的方式一定是对跑量素材的翻拍和二次拓展,但是原创一定是根本竞争力(爆款来自于原创),初期可以保留少部分产出比例为纯原创,账户量级稳定后就需要提高创新力去突破了。

翻拍的标准也并不仅仅局限于照搬脚本换个演员重新拍摄,抄的是经过验证的“跑量元素”,对于内容来说可以理解为换汤不换药,但是对于算法来说就是一个全新的素材。

3.脚本技巧

接到产品第一步往往是搭建TA画像,从受众的角度出发设计脚本,才能让剧情、场景、人物定位都相对原生。大部分广告主对获客年龄段是有要求的(一般在30-50岁)。

所以信息流优化师构思脚本的时候一定要定好基调:素材面向的受众是30-50岁,演员、场景、BGM都得往这个年龄段的偏好靠。具体的短险/赠险素材案例和拓展思路下期专门开一个保险行业素材篇详解。敬请期待!

往期文章推荐:

- 头条哪些定向权重比较高?有哪些必须设置的定向?

——>“定向调整一下”“我???” 广告投放有人说人群精准成本低,有人说通投容易拿量,我该听谁的?

- 关于性别、年龄、地域,大家常会有结论:投放男性、23-50岁、排除偏远地区转化效果好。但这个判断有多可靠?

——>我投的产品男性用户主导,所以定向只投男性,而且要排除偏远地区,信息流广告定向到底怎么玩?

- 人群包入门玩法

——>【新手友好】适合的定向能够帮助计划快速通过冷启动 ,这个工具非常好用,人群包基础操作指南·上

- 人群包高阶玩法

——>信息流广告投放头条人群包高阶玩法以及人群包优化经验,看这篇就够了

#作者介绍

分享来自一线信息流广告从业者及媒体官方的经验和方法论,

紧跟行业热点,消除信息差。

没有套路,干货满满,点击关注即可上车!